发布日期:2025-07-19 22:45 点击次数:173

核心结论

本文系统研究A股策略框架的大势研判(择时)问题:

一、股市择时框架整体思路

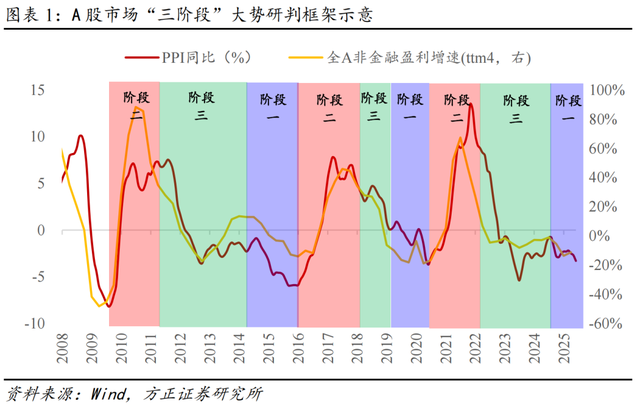

本文提出“三阶段”大势研判择时框架:阶段一:“流动性驱动股市上涨行情”。典型案例:2014年下半年至2015年底、2019年初至2020年上半年、2024年四季度起至今。阶段二:“经济上行期股市上涨行情”。典型案例:2006年至2007年、2009年至2010年、2016年至2017年、2020年下半年至2021年。阶段三:“经济下行初期股市调整”。典型案例:2011年至2012年、2018年、2022年至2023年。

二、经济上行期中牛市行情

结论:(1)经济上行期中A股普遍都是上涨的,是驱动牛市行情的最重要驱动力。(2)上行期中都会出现政策收紧,政策收紧会造成股市调整,但不会导致牛熊转换,行情终结要等到盈利周期结束。(3)中国市场中经济上行期,金融指标对经济指标有显著领先性。

三、周期顶部资产价格特征

结论:(1)在经济下行周期初期,股市往往会出现较大幅度下跌调整。(2)经济高点、股价高点、大宗商品价格高点,在周期顶部呈现出依次滞后出现的经验性规律特征。

四、下跌中的中级反弹行情

结论:(1)“阶段三”下跌中,往往会出现一些幅度较大的中级反弹行情,行情导火索一般是政策放松支持。(2)典型案例如2012年“春季躁动”行情、2022年4月至7月行情。

五、流动性驱动分母行情逻辑

结论:(1)在经济下行后期,会出现流动性驱动的分母端行情。(2)分母端行情逻辑基础,在于股票资产久期无限长,一定阶段下短期基本面利空钝化。(3)不同于“阶段二”行情拐点看盈利周期,“阶段一”行情特别要关注流动性拐点。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

一、股市择时框架整体思路

股市择时框架的逻辑基本出发点,是假设价格P围绕价值V波动,而价值V等于上市公司未来现金流的贴现和,即:

公式中E代表上市公司盈利或现金流指标。如果将E理解为股息红利,则上式即为股利贴现模型(DDM模型);如果将E理解为自由现金流,则上式即为现金流折现模型(DCF模型)。k是贴现因子,其影响因素包括无风险利率r和无法观察的变量市场风险偏好。

由此就构建了一个简单的模型,决定股价的可观察变量主要是两个:分子端企业盈利和分母端无风险利率。分子端企业盈利与股价走势正相关、分母端无风险利率与股价走势负相关。当分子端企业盈利和分母端无风险利率对股价给出相同方向信号时,股价走势判断较为明确,例如“盈利上行+利率下行=》股价上涨”、“盈利下行+利率上行=》股价下跌”。

但当盈利和利率给出不同方向信号时,股价走势判断就会非常模糊。典型情况是理论上一般认为利率下行利好股价,而实践中利率下行时A股市场往往是下跌的。这背后的主要原因在于,利率下行利好股价假设了其他条件不变,但利率本身也是一种资产价格,如果其他条件都保持不变利率又为什么会下行呢。现实经济中利率下行反映了总需求下降,其对应的是企业盈利也在下行,而且分子端下降的速度往往会快于分母端,因此利率下行中股市经常是下跌的。

根据A股市场实践经验,本文提出“三阶段”大势研判择时框架:

阶段一:“流动性驱动股市上涨行情”。在“阶段一”中,宏观经济和上市公司盈利仍在筑底中,但股市已经开始出现上涨行情。这是流动性驱动的分母行情逻辑,较为典型的案例包括:2014年下半年至2015年底、2019年初至2020年上半年、2024年四季度起至今。

阶段二:“经济上行期股市上涨行情”。在“阶段二”中,宏观经济和企业盈利进入上行期,这是最标准的股市上涨逻辑特征。就A股目前经验来看,经济上行周期是股市上涨的充分条件。较为典型的行情案例包括:2006年至2007年大牛市、2009年至2010年、2016年至2017年、2020年下半年至2021年。

阶段三:“经济下行初期股市调整”。在“阶段三”中,经济周期开始见顶回落,由于A股上市公司总体以制造业企业为主,上市公司盈利与工业品价格高度正相关,经济下行周期初期中企业盈利增速回落幅度也较大。经济下行初期中,A股往往会出现下跌调整走势,典型行情案例包括:2011年至2012年、2018年、2022年至2023年。

大势研判中另一重要工具是股权风险溢价(Equity Risk Preium,简称ERP),定义为股市权益收益率与无风险收益率的差额。实践操作中,一般以宽基指数市盈率倒数与长端利率差额来度量,这是一个经无风险利率调整后的股市估值指标,指标数值越高意味着权益资产具有更高的投资性价比。

从方法论角度讲,前述“三阶段”模型中的名义经济增速是一个趋势变量决定资产价格变化方向,而股权风险溢价(ERP)则是一个状态变量决定资产价格变化幅度。从实践经验看,资产价格不会单纯因为估值过低(或过高)而大涨(或大跌),决定方向的是趋势变量,但状态变量往往是重要的风险(机会)提示指标。

二、经济上行期中牛市行情

2.1 经济上行期市场普遍上涨

从A股运行经验来看,经济上行期中股市普遍都是上涨的,这个阶段即前述“阶段二,经济上行期股市上涨行情”。

历史上来看,1999年“5·19”行情到2001年上证综指的2245点、2003年的“五朵金花”行情、2006年至2007年中国经济全面繁荣下的6000点大牛市、金融危机后2009年初到2010年底的经济V型反转行情、2016年下半年到2018年初的供给侧改革行情、2020年下半年到2021年上半年的疫后复苏行情,都属于经济上行期中的盈利周期驱动行情。

经济上行期中的上市公司盈利上行周期,是驱动A股牛市行情的最重要驱动力,占绝对主导地位。这也就是我们一直说的“分子端行情”,盈利周期向上的过程中,一般会出现戴维斯双击,即估值和业绩双双向上。由于经济上行期上市公司盈利增速相对较高,股市指数涨幅会显著大于估值抬升。

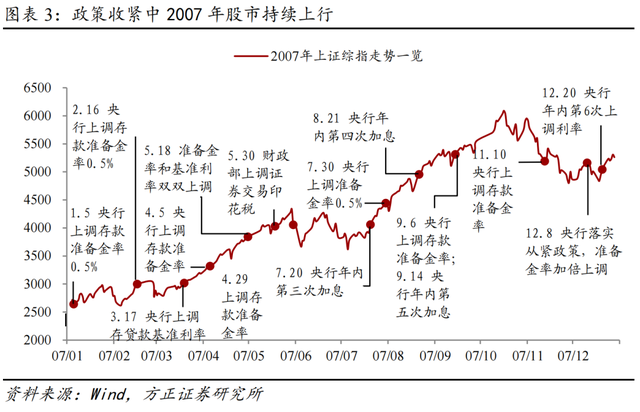

2.2 政策收紧是调整不是终结

经济上行期中,随着经济热度、商品价格、资产价格持续上升,一般都会出现政策收紧的情况。从股市表现来看,在经济上行周期、盈利驱动的行情下,所有的政策收紧一般造成的都是行情调整,不是行情终结不会牛熊转换,行情终结要等到盈利周期结束。

这个判断,意味着在数据层面我们会看到股价指数的高点出现在经济增长指标高点之后。或者换言之,我们可以简单总结为:经济上行期无熊市。所以在经济上行周期,我们做大势研判时更需要关注经济周期顶点什么时候出现,而政策是否收紧是其次的。投资交易水平高的,能够逃过因政策收紧而出现的调整自然最好,如果不行,问题也不是太大。

这种投资案例在A股历史上经常出现:

2007年几乎每个月都在加息、上调准备金,市场照样持续上涨,即使出现“5·30”加征印花税这样的超级政策收紧利空,短暂调整后,上证综指依然在10月份突破6000点创历史新高。

2008年金融危机后,2009年经济V型反转进入上行周期股市开始大幅上涨,到2010年时货币政策开始收紧,行情在2010年4月到6月出现较大幅度调整,然后下半年指数再度上行。

类似的情况还有2017年和2021年:

2017年经济上行期中国货币政策收紧,全年MLF利率上调三次,股市在2017年4月因流动性收紧出现明显调整,但同样这是调整不是牛熊转换,指数在2018年年初再创新高。

2021年疫后复苏经济上行中,A股市场因海外流动性收紧预期,在2021年2月至3月间出现明显下跌调整,同样道理,经济上行期中的下跌都是调整不是牛熊转换,调整过后指数在2021年下半年再创新高。

2.3 金融指标是经济周期领先指标

在判断经济上行期中的牛市行情时,需要注意金融指标对经济指标的领先性。这种情况的上涨模式在A股市场中